【NEWS】不動産特定共同事業法の一部改正および電子取引ガイドライン(2019年3月) | グローシップ・パートナーズ株式会社

【NEWS】不動産特定共同事業法の一部改正および電子取引ガイドライン(2019年3月)

(国土交通省の資料より抜粋)

不動産クラウドファンディング 規制の明確化等により使いやすく

~不動産クラウドファンディングに係るガイドラインの策定等~

国土交通省では、不動産特定共同事業法及び同法に基づく不動産クラウドファンディングの一層の活用促進等を図るため、「不動産特定共同事業法の電子取引業務ガイドライン」を策定するとともに、関係規則・通知の改正や、その他の関連する制度改善等を行います。

クラウドファンディング等を活用した空き家等の再生等を促進するため、不動産特定共同事業法におけるクラウドファンディングに係る規定の整備等を内容とする不動産特定共同事業法の一部を改正する法律(平成29年法律第46号)が、平成29年12月1日より施行されています。

国土交通省では、不動産特定共同事業法及び同法に基づく不動産クラウドファンディングの一層の活用促進等を図るため、「未来投資戦略2018」(平成30年6月15日閣議決定)も踏まえ、以下の施策を実施します。

施策① 「不動産特定共同事業法の電子取引業務ガイドライン」の策定【4月15日~】

不動産特定共同事業法に基づく不動産クラウドファンディングを実施しようとする者が備えるべき業務管理体制、取扱プロジェクトの審査体制及び情報開示項目を明確化します。

施策② 不動産特定共同事業法施行規則の改正【4月15日~】

不動産クラウドファンディングと対象不動産変更型契約(不動産の入替を行う不動産特定共同事業契約)を組み合わせることにより、個人等による長期・安定的な不動産クラウドファンディングへの参加を促進するための内閣府令・国土交通省令の改正を行います。

施策③ 不動産特定共同事業への新設法人の参入要件の見直し【4月15日~】

「不動産特定共同事業の監督に当たっての留意事項について」を改正し、クラウドファンディングを行う新設法人について、不動産特定共同事業への参入要件を緩和します。

施策④ 不動産流通税の特例措置の延長・拡充(平成31年度税制改正)【4月1日~】

特例事業者等に係る登録免許税・不動産取得税の特例措置について、2年間の延長を行うとともに、登録免許税については、工事竣工後10年超のプロジェクトや借地上の建物についても、特例の対象に追加されます。

施策⑤ 特例事業者の宅地建物取引業保証協会への加入解禁【4月1日~】

一定の要件を満たす特例事業者について、宅地建物取引業保証協会への加入が可能となります。(詳細は各保証協会まで)

各施策詳細

施策① 「不動産特定共同事業法の電子取引業務ガイドライン」の策定【4月15日~】

1. 目的

本ガイドラインは、不動産特定共同事業法の一部を改正する法律(平成29年法律第46号)の施行により電子取引業務に係る規定が整備される中で、自らのホームページ等で契約の締結の申込みをさせる電子取引業務を行う不動産特定共同事業者等が整備すべき業務管理体制の一層の明確化等を行うことにより、電子取引業務の適正な運営の確保と投資家の利益の保護を図ることを目的とする。

(適用時期:2019年4月15日、既存許可・登録事業者への適用は同年7月15日)

2. 概要

- 電子情報処理組織の管理(規則第54条第1号関係)

- 適切な審査(規則第54条第2号関係)

電子情報処理組織の管理に係る基本方針を策定・公表、規程を整備する。 - 体制整備(組織/人的/物理・技術的)

【組織】

管理責任者の設置、定期的な点検・監査の実施、個人情報保護法等で示されるレベルと同様の管理体制整備 等

【人的】

電子情報処理組織取扱者との非開示契約締結、教育・訓練、管理責任者等への適切な知識・経験を有する者の任命

【物理・技術的】

アクセス者の識別・認証、適切なアクセス制御、不正アクセスの検知・分析等によるセキュリティの確保、定期的な見直し - システム障害時への対応

適切な人員配置、重要なシステムのバックアップ・復旧体制の構築、再発防止、当局への報告等システム障害時に対応する内部管理体制を整備する。 - 外部委託先管理

電子情報処理組織の管理を外部委託する場合には、自らが講ずべき措置と同等の管理体制の先を選定する等、必要かつ適切な監督を実施する。 - 顧客財産への被害防止等

出金先口座の指定・変更手続きにおいて、転送不要郵便等により顧客口座と名義が異なる口座への振込を防止する措置を講じる。

- 適切な審査(規則第54条第2号関係)

- 適切な審査(規則第54条第2号関係)

- 人的構成等

営業部門から独立した審査部門の設置等、審査の独立性を確保する 等 - 審査項目等(主なもの)

【事業計画の内容】事業計画が合理的な根拠に基づいて作成されているか 等

【資金使途】事業計画に照らし合理的か、不動産価値に照らし過大でないか 等

【その他】利害関係の状況(利害関係の有無をホームページ等にて開示) 等 - 審査結果の公表等

審査結果の概要等をホームページ等において閲覧できる状態に置く 等

- 人的構成等

- クーリング・オフ(規則第54条第3号関係)

- 契約成立時書面を受領した日から8日を経過するまでの間、契約解除できることを確認するための措置を講じる。

- 契約成立時書面を電磁的方法により提供する場合、当該データが顧客にダウンロードされた際の通知機能を利用する等して、クーリング・オフ期間の起算日となる日を特定する。

- 定期的な情報提供(規則第54条第4号関係)

- 財産管理報告書を提供する体制を確認する等し、事業の状況について定期的に情報提供されることを確保する。

- 事業の状況等に不正又はその疑いがあることを知ったときは、調査等を行い、必要に応じて顧客への通知を行う。

- 重要事項の閲覧(規則第55条関係)

投資家の判断に重要な影響を与える事項は、電子取引業務及び事業の期間中、ホームページ等で閲覧できる状態に置く必要がある。- ホームページ等における閲覧・情報提供事項

商号等/貸借対照表及び損益計算書の要旨/取引内容/価格及び算定方法/出資/財産管理/契約解除/報酬/損失発生要因/損失負担/権利義務の譲渡/審査概要・審査結果概要/利害関係/出資額の上限 - ホームページ等における表示方法等

閲覧者にとって見やすい箇所に明瞭かつ正確に表示する。

- ホームページ等における閲覧・情報提供事項

- 分別管理の徹底及び金銭の預託(規則第49条第2項関係)

- 分別管理の徹底(預託は電子取引業務を行う第二号事業者又は第四号事業者に限る)

預託を受けた金銭と自己の固有財産とを分別管理する。 - 金銭の預託に当たって契約等に定める事項

預託を受ける金銭の範囲/送金手続/支払手続/預託状況の通知方法 - 投資意思の確認

預託を受けている場合は、少なくとも3ヶ月に一度は投資意思を確認する。

- 分別管理の徹底(預託は電子取引業務を行う第二号事業者又は第四号事業者に限る)

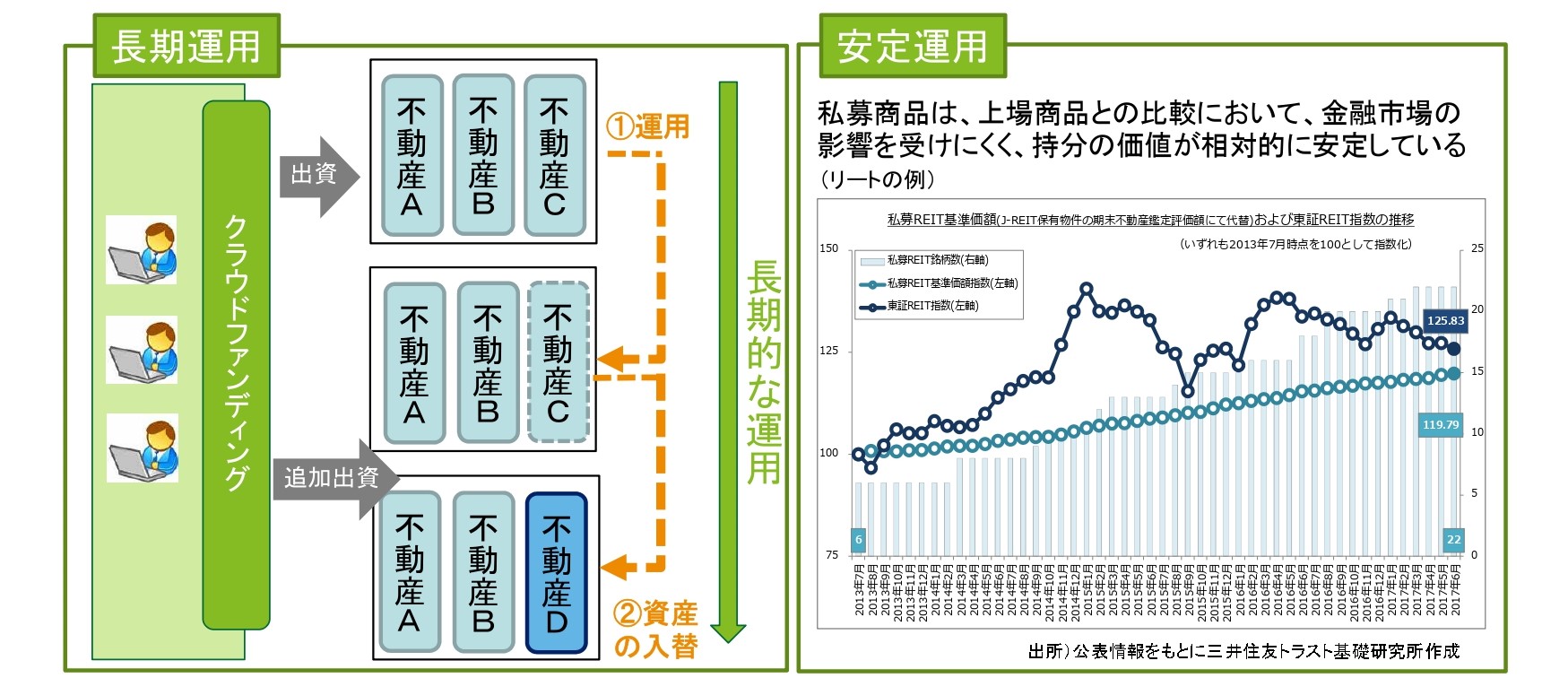

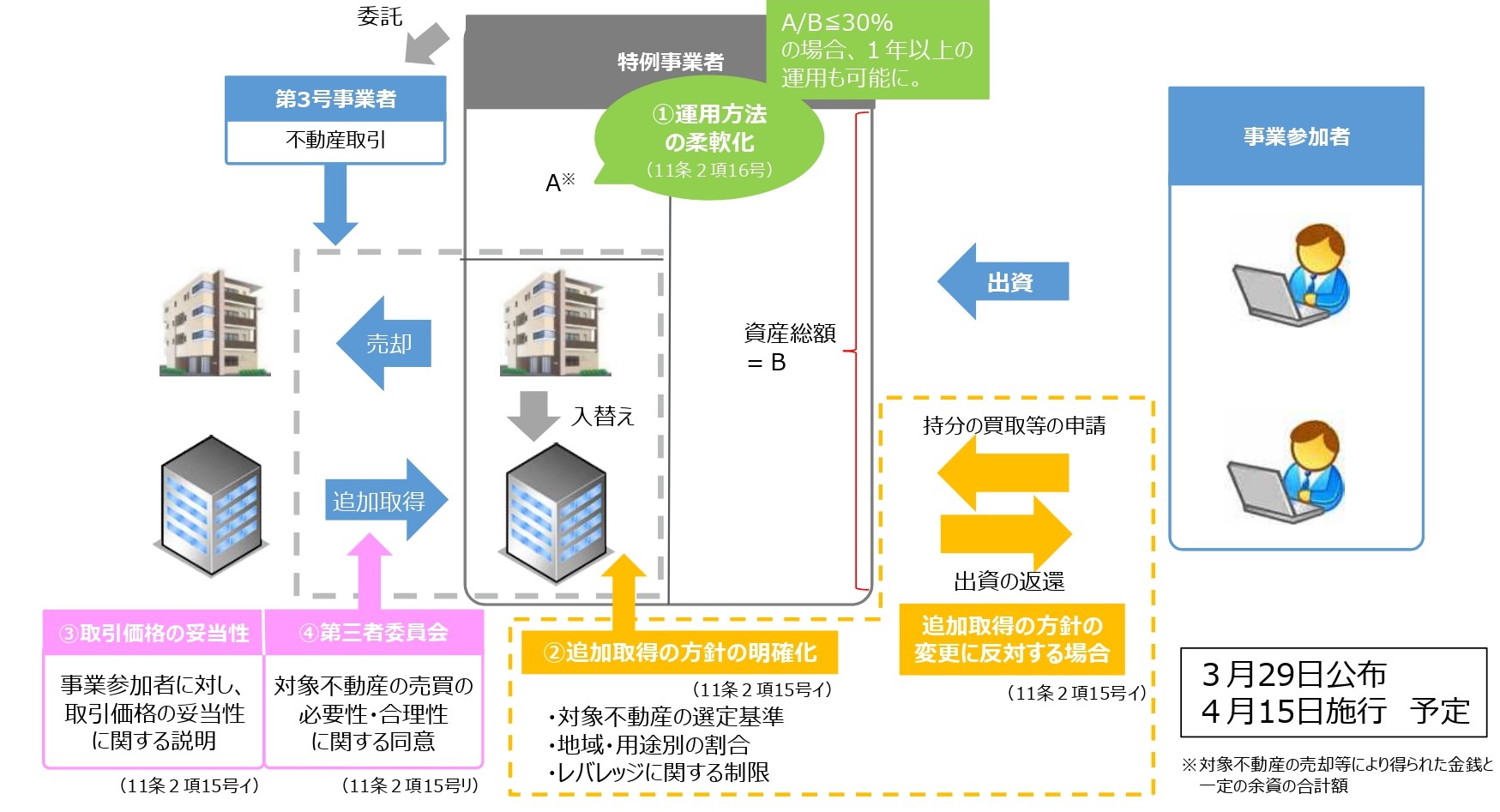

施策② 不動産特定共同事業法施行規則の改正の狙い

-

個人の資産形成のためには、長期・安定的で投資家保護が適切に図られた投資商品が提供されることが重要。

-

そこで、不動産特定共同事業において、資産の入れ替えを行いながら長期・安定的な運用を可能とする対象不動産変更型契約と、個人が投資しやすいクラウドファンディングを組み合わせることで、上記のニーズに応える商品の組成が期待される。

-

また、事業者にとっても、長期的な運用により継続的に報酬を得ることができるため、投資家に魅力ある商品を組成するインセンティブが働くことが期待できる。

-

対象不動産変更型契約においては、原則として、対象不動産の売却後1年以内に、当該売却により得られた金銭により不動産の追加取得を行う必要があったが、この①金銭の運用を柔軟化することにより、対象不動産変更型契約の活用を促進する。

-

一方で、事業参加者の合理的な期待に反する対象不動産の入替えが行われないよう、②対象不動産の追加取得の方針の明確化等や③取引価格の妥当性に関する事業参加者への説明、④対象不動産の入替えへの公正な第三者の関与等を義務付ける。

施策③ 不動産特定共同事業への新設法人の参入 【4月15日~】

-

法律上、不特事業の許可を得るためには、不特事業を「適確に遂行するに足りる財産的基礎」を有する必要があり、申請者の財産及び損益の状況が①「前事業年度において良好であること」、及び、②「今後良好に推移すること」を審査することとされている。

-

このため、規則第8条第2項第2号において直前3期分の計算書類の提出を求めているが、これは主に②を審査するために、申請者の財務上のトラックレコードを確認するためのものであり、直前3期分の計算書類を有しない新設法人を一律に排除する趣旨ではない。このような新設法人であっても不特事業の許可を得ることができる例を「不動産特定共同事業の監督に当たっての留意事項について」の改正により明確化する。

今回新たに明確化する例①

設立後3年未満の法人の場合(第1号~第4号事業いずれも可)

①資本金1億円以上の不特事業者を親法人(総議決権の1/2以上を保有)とする会社であって、

②不特事業のみを営み、

③当該不特事業に関して親法人が連帯して債務を負担する場合

には、直前3期分の計算書類がなくても、親法人の直前3期分の監査済み計算書類等により財産的基礎を判断することを可能とする。

今回新たに明確化する例②

設立後3年未満であって、クラウドファンディングを運営しようとする法人の場合

①不特事業者を親法人(総議決権の2/3以上を保有)とする法人であって、

②第2号又は第4号事業のみ、かつ、電子取引業務を行おうとし、

③申請者自身に十分な資本金(原則1億円以上)がある場合

には、金銭信託を利用した分別管理が義務付けられていることや十分な財産的基礎があると考えられること等から、始期からの計算書類を確認することにより、許可の取得を可能とする。

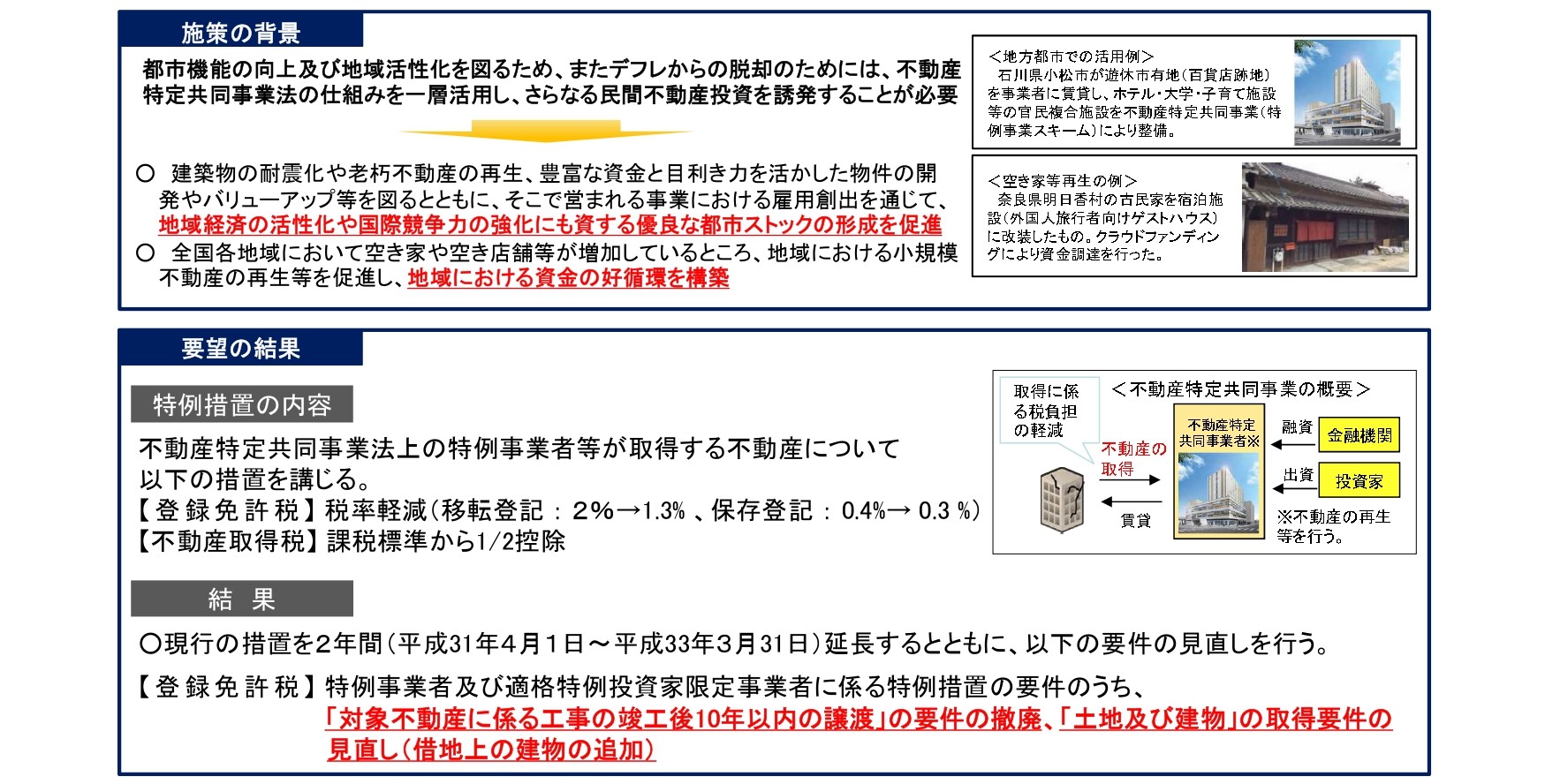

施策④ 不動産流通税の特例措置の延長・拡充(平成31年度税制改正) 【4月1日~】

不動産特定共同事業を活用した民間不動産投資を一層推進するため、特例事業者等が取得する不動産に係る現行の特例措置を2年間延長するとともに一部の要件の見直しを行う。

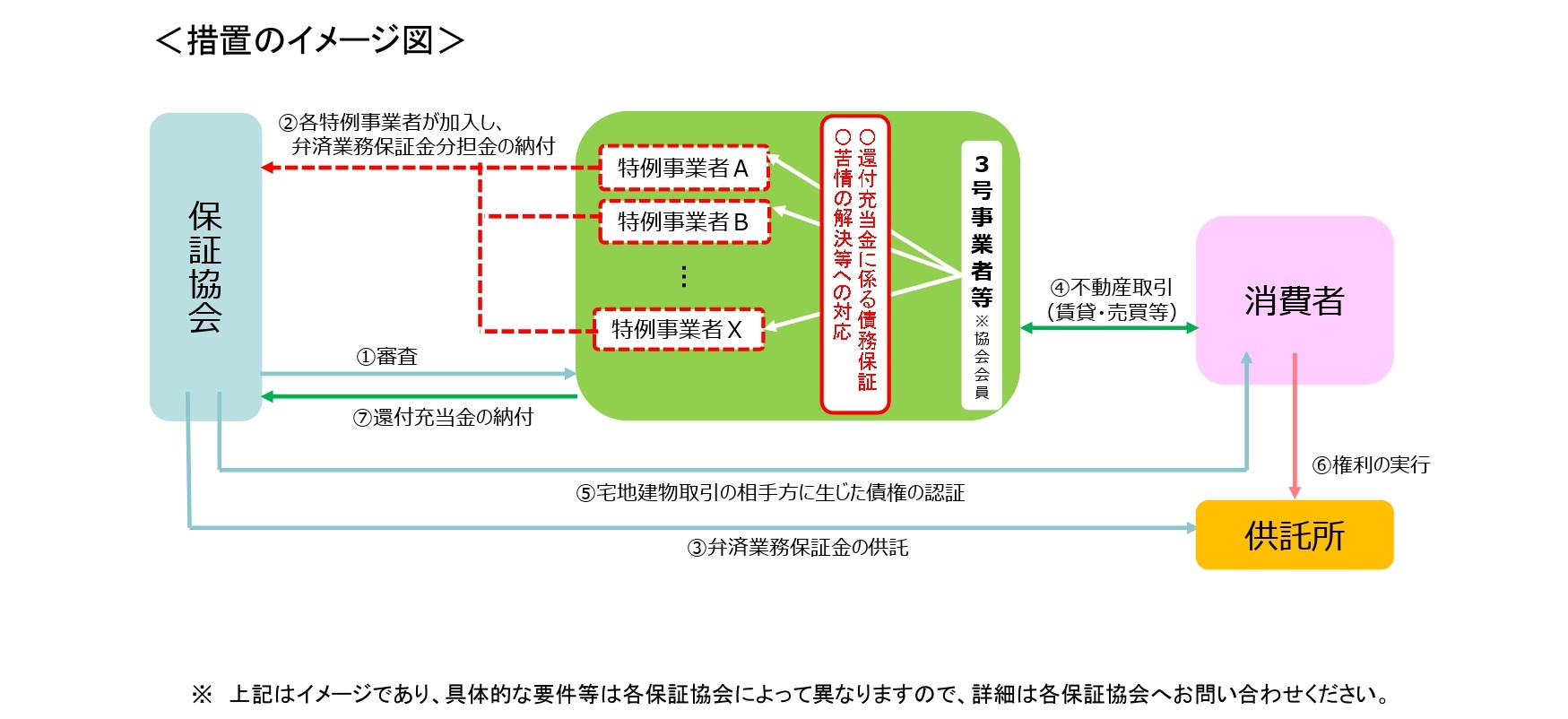

施策⑤ 特例事業者の宅建保証協会への加入(イメージ) 【4月1日~】

-

特例事業者は、不動産特定共同事業法に基づくSPCであるが、宅地建物取引法上の宅地建物取引業者とみなされるため、原則として、SPCごとに1000万円の営業保証金を供託する必要がある。

-

一方、特例事業者の宅地建物取引業保証協会への加入については、様々な課題があり、従来は、事実上困難であった。

-

今般、国土交通省と(公社)不動産保証協会・(公社)全国宅地建物取引業保証協会において、特例事業者が保証協会に加入できる方策を検討し、一定の要件を満たす特例事業者の加入を認める措置がなされた。

TOP > 【NEWS】不動産特定共同事業法の一部改正および電子取引ガイドライン(2019年3月)

![]()

グローシップ・パートナーズ株式会社

〒107-0052

東京都港区赤坂4-15-1 赤坂ガーデンシティ3階

TEL:03-6434-7788 / FAX:03-6434-7789